保険外交員の確定申告の方法と収入の種類 家内労働者等の必要経費の特例や青色申告について

保険外交員の確定申告の方法と収入の種類

会社との雇用契約により、固定給だけの収入であれば、所属の会社で年末調整をしてもらえば税額が確定しますが、会社との契約が委任契約などで、給料の支給が「報酬」にあたる場合は「事業所得」となり、確定申告が必要になります。

ご自分の収入が給与所得なのか事業所得なのかは、支給の実態によって決まるので、事前に会社に問い合わせて確認しておきましょう。

■参考サイト:外交員報酬と所得税

確定申告とは税金に関する申告の手続きをいい、自己申告によって税金の額が決定します。所得税の場合は1月1日~12月31日までの1年間に得た所得を、年明けの2月16日~3月15日までに税務署に申告するシステムになっています。

出典:http://agency-star.com

事業収入から差し引くことのできる経費

一年間稼いだ収入から必要経費を差し引いたものが所得となります。所得は課税計算の元となる金額ですので、経費にできる分はしっかり申告しましょう。確定申告において、必要経費として差し引くことができるのは事業収入からです。給与所得は扱いが異なるため、経費として申告することは出来ません。

通信費、接待費などの必要経費は、基本的に領収書が必要です。しかし、領収書がなくても必要な費用であれば経費になります。交通費など領収書が出ない経費については、出金伝票を作成して対応します。

■参考サイト:領収書のない経費の処理方法 ~出金伝票の作り方~

交通費がかかった場合はスケジュール帖などにメモしておき、定期的に伝票を作成するようにしましょう。また領収書を紛失してしまった場合なども、この出金伝票を作成すれば問題ありません。

確定申告で経費となる支出の例

個人事業主に該当する保険外交員の場合、交通費や接待費などの経費は自腹になります。営業方法によって異なりますが、実際の所得は、おおよそ収入の60~80%くらいと言われています。では、どんなものが経費となるのでしょうか。確定申告時に事業所得の収入から差し引くことができる経費には、次のようなものが挙げられます。

■参考サイト:個人事業主が迷う「これって経費?」覚えてお得なQ&A20選!

確定申告できる経費と家内労働者等の必要経費の特例

・事務用品代

・接待交際費

・交通費

・駐車場代

・ガソリン代

・携帯電話などの通信費

・切手などの郵便料金

・インターネット使用料 など

出典:http://bizmakoto.jp

会社からパソコンの貸与がある場合、リース料が必要であったり、お客様へ持参する設計書作成などにも経費が掛かります。もし、営業で車を使用する場合は自動車も自前になります。このように見ていくと、非常に厳しい世界ではありますが、収入に応じた経費が必要という考え方もできます。

家内労働者等の必要経費の特例

事業所得の収入から、必要経費として65万円控除できる制度です。

家内労働者等の事業所得や雑所得の収入のうち、最大65万円までを必要経費として控除できる特例のこと。実際の必要経費の金額が65万円に満たない場合でも、概算経費として65万円まで計上することが認められる。

出典:http://m-words.jp

個人事業主である保険外交員の場合、ここで言う家内労働者等に該当するため、この特例を受けることができます。ただし、同時に給与所得もある場合は下記に注意して下さい。

(1) 給与の収入金額が65万円以上あるときは、この特例は受けられません。

(2) 給与の収入金額が65万円未満のときは、65万円からその給与の収入金額を差し引いた残額と、事業所得や雑所得の実際にかかった経費とを比べて高い方がその事業所得や雑所得の必要経費になります。

出典:https://www.nta.go.jp/taxanswer

確定申告できる経費と家内労働者等の必要経費の特例

確定申告で経費となる支出の例

個人事業主に該当する保険外交員の場合、交通費や接待費などの経費は自腹になります。営業方法によって異なりますが、実際の所得は、おおよそ収入の60~80%くらいと言われています。では、どんなものが経費となるのでしょうか。確定申告時に事業所得の収入から差し引くことができる経費には、次のようなものが挙げられます。

■参考サイト:個人事業主が迷う「これって経費?」覚えてお得なQ&A20選!

・事務用品代

・接待交際費

・交通費

・駐車場代

・ガソリン代

・携帯電話などの通信費

・切手などの郵便料金

・インターネット使用料 など

出典:http://bizmakoto.jp

会社からパソコンの貸与がある場合、リース料が必要であったり、お客様へ持参する設計書作成などにも経費が掛かります。もし、営業で車を使用する場合は自動車も自前になります。このように見ていくと、非常に厳しい世界ではありますが、収入に応じた経費が必要という考え方もできます。

家内労働者等の必要経費の特例

事業所得の収入から、必要経費として65万円控除できる制度です。

家内労働者等の事業所得や雑所得の収入のうち、最大65万円までを必要経費として控除できる特例のこと。実際の必要経費の金額が65万円に満たない場合でも、概算経費として65万円まで計上することが認められる。

出典:http://m-words.jp

個人事業主である保険外交員の場合、ここで言う家内労働者等に該当するため、この特例を受けることができます。ただし、同時に給与所得もある場合は下記に注意して下さい。

(1) 給与の収入金額が65万円以上あるときは、この特例は受けられません。

(2) 給与の収入金額が65万円未満のときは、65万円からその給与の収入金額を差し引いた残額と、事業所得や雑所得の実際にかかった経費とを比べて高い方がその事業所得や雑所得の必要経費になります。

出典:https://www.nta.go.jp/taxanswer

合理的な領収書の管理方法と所得控除について

必要経費を計算するには領収書が必要となりますが、実際管理するには手間がかかります。次に少しでも申告時の手間を省けるよう領収書の上手な保管方法をご紹介します。

領収書を各月ごとに袋などにまとめている人もいるようですが、「接待費」、「通信費」、「ガソリン代」などそれぞれの項目ごとに分けた袋を用意し、領収書をもらったらそれぞれの袋に保管しましょう。

この方法だと領収書が紛失してしまうこともありませんし、申告時には袋毎に計算をすれば、各項目ごとの計算がスムーズにできるので大変合理的です。

所得控除を忘れずに

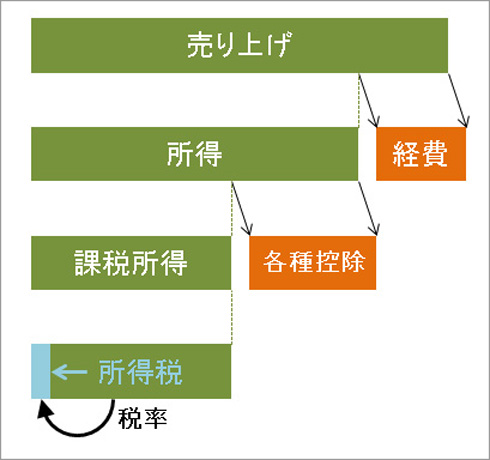

所得控除とは税額計算の元となる所得額を減らすことができる制度です。

所得税の計算は以下の計算式で行われます。

(収入ー経費ー所得控除)×税率=所得税

つまり、経費や所得控除が大きいほど、所得税が少なくなる仕組みになっています。

税額計算の仕方

出典:http://www.tokyozeirishikai.or.jp

所得控除の種類

所得控除の種類は次のとおりです。

雑損控除、医療費控除、社会保険料控除、 小規模企業共済等掛金控除、生命保険料控除、 地震保険料控除、寄附金控除、障害者控除、寡婦(寡夫)控除(この控除は女性の場合と男性の場合とで要件に差があります。)、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除

このうち基礎控除の額は38万円です。

出典:http://www.nta.go.jp/taxanswer/shotoku/1100.htm

以上のように、所得控除とは個人的な事情が加味された制度です。この他に青色申青色申告特別控除というものがあります。。

青色申告は複雑だけどメリットも大きい

個人事業主の確定申告には、「青色申告」と「白色申告」があります。青色申告は簿記による帳簿の記帳が必要ですが、その分税制上の優遇が受けられる制度です。白色申告は今まで300万円以内の事業所得であれば、記帳の義務が無い簡易な制度でしたが、2014年より記帳が義務付けられてしまいました。

■参考サイト:白色申告の記帳が2014年1月から義務化

青色申告には2種類あり、65万円の控除が受けられる制度ですと、

1.仕訳帳

2.総勘定元帳

3.固定資産台帳

4.現金出納帳

など、正式な簿記の帳簿を記帳しなければなりません。また、決算書として「損益計算書」と「貸借対照表」も必要です。この青色申告は大変な手間と時間がかかりますが、それなりのメリットがあります。白色申告にはない様々な特典を受けることができます。

青色申告のメリット

●青色申告特別控除

●青色事業専従者給与

●純損失の繰越と繰戻

●貸倒引当金の適用

●少額減価償却資産の特例 など

中でも「青色申告特別控除」が大きなメリットです。

青色申告特別控除を受けるための条件

青色申告特別控除は所得控除の一つで、65万円の控除と10万円の控除があります。

【65万円の青色申告特別控除】

この65万円の控除が受けられるための要件は、次のようになっています。

(1) 不動産所得又は事業所得を生ずべき事業を営んでいること。

(2) これらの所得に係る取引を正規の簿記の原則(一般的には複式簿記)により記帳していること。

(3) (2)の記帳に基づいて作成した貸借対照表及び損益計算書を確定申告書に添付し、この控除の適用を受ける金額を記載して、法定申告期限内に提出すること。

出典:https://www.nta.go.jp/taxanswer

【10万円の青色申告特別控除】

ここまでの手間をかけたくない場合、10万円の控除が受けられる通称「青10(アオジュー)」の制度を利用しても良いでしょう。必要な帳簿は、家計簿のような単式簿記のため、ハードルがかなり低くなります。今後、白色申告でも記帳が義務付けになりましたから、青色申告に変更する事業主が増えてくると思われます。

■参考サイト:青色申告のメリットと節税効果についてのまとめ

保険外交員の面倒な確定申告対策には

やよいのオンラインサービスが簡単無料で便利。オンラインなら法改正の際にもすぐに更新対応してくれるから、会計ソフトの用に買い替えやグレードアップなどの手間もなくとても便利です。

しかも無料で使えるというから嬉しい限り。デザインもユーザーに優しくシンプルなツールです。

10万円以上の購入も減価償却や年数を自然に誘導してくれて、メニューの指示に従ってクリックしていくだけで記帳ができちゃう優れ物です。

申告で困っている方は一度試してみる事をお勧めします。

-

保険外交員が個人事業主となる場合と理由

8,456 views

保険外交員が個人事業主となる場合と理由

8,456 views

-

生命保険募集人資格(生保一般課程試験)とは?ライフコンサルタント(LC)、シニアライフコンサルタント(SLC)、トータルライフコンサルタント(TLC)

5,506 views

生命保険募集人資格(生保一般課程試験)とは?ライフコンサルタント(LC)、シニアライフコンサルタント(SLC)、トータルライフコンサルタント(TLC)

5,506 views

-

保険外交員の確定申告の方法と収入の種類 家内労働者等の必要経費の特例や青色申告について

3,557 views

保険外交員の確定申告の方法と収入の種類 家内労働者等の必要経費の特例や青色申告について

3,557 views

-

外資系生命保険会社はほぼフルコミッション?リアルな保険外交員の年収・賃金体系。保険外交員の歩合給に関わるコミッション率など

2,666 views

外資系生命保険会社はほぼフルコミッション?リアルな保険外交員の年収・賃金体系。保険外交員の歩合給に関わるコミッション率など

2,666 views

-

保険外交員にファイナンシャルプランナーの資格は有利?

1,618 views

保険外交員にファイナンシャルプランナーの資格は有利?

1,618 views

-

保険外交員になるメリット8つのまとめ。

989 views

保険外交員になるメリット8つのまとめ。

989 views

-

稼げる保険外交員に一番必要なものとは?

560 views

稼げる保険外交員に一番必要なものとは?

560 views

- 基本的な知識でOK・少額短期保険募集人試験 332 views

-

保険外交員とは?

315 views

保険外交員とは?

315 views

-

保険外交員として働くために必要な資格

289 views

保険外交員として働くために必要な資格

289 views